みなさんこんにちは。

元信金FPのゆんです。

今回は生命保険(死亡保障)の種類についてわかりやすくお伝えしようと思います。

どんな種類のものがあるのかがわかれば今の自分にはどれがあっているのかを検討することができるようになります。

保険ってたくさん商品があってよくわかんないよねー

商品はたくさんあるけど「形」はパターン化されているよ!

Contents

定期保険

一番わかりやすい形が定期保険。

払った保険料は戻ってこないいわゆる掛け捨ての保険なので、大きな保障を安い保険料で確保することができます。

デメリットは保障される期間が決まっているというところ。

払込みが終わったら保障も終了となります。

収入保障保険

収入保障保険は必要十分な保障を可能にする保険です。

残された人の生活が困らないように毎月いくらか仕送りをしてあげることができる。(この表現がすごく好き笑)

そんなことを可能にする保険です。

何歳で亡くなるかによって残された人の残りの人生に必要な金額を違うので、年月が経つごとに保障額が小さくなっていきます。

先ほどの定期保険で必要な保障を確保した場合と比べて保険料が安くなります。

終身保険

終身保険は保障が一生涯続く保険です。

一般的には保険料は加入した年齢で決定し、一生上がることはありません。

いつ死んでも必ず必要な葬式代やお墓の費用を終身保険で用意する人が多いです。

あと「一生涯の保障」みたいな言葉で安心するからって人も多いです。笑

一生保障してくれるので保険料は高めになります。

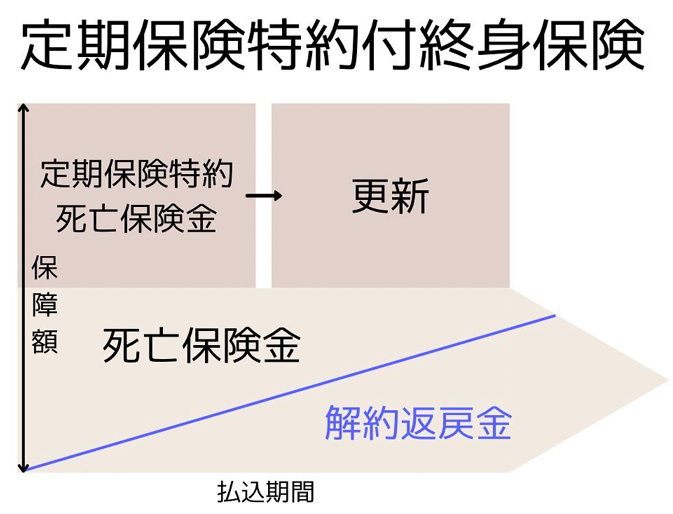

定期保険特約付終身保険

国内の生命保険会社がよくしている「セット売り」の形がこの形です。

終身保険と定期保険がセットになっている保険で、5〜10年ごとに更新になります。

最初は安い保険料なのですが、更新の度に保険料が上がっていくのが特徴です。

また、終身保険がメインの契約になっているのでこれを解約してしまうと特約の定期保険も解約になってしまうので注意が必要です。

理由があって加入している人はいいのですが、よく分からずに加入してる人は一度確認してみてください。

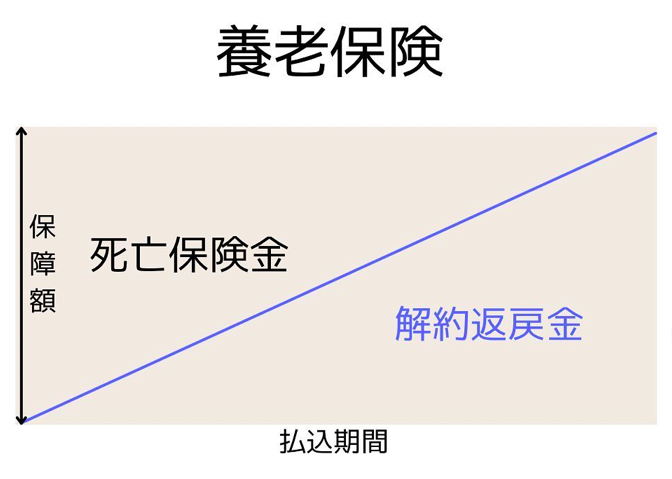

養老保険

貯蓄性保険とも呼ばれ、保障と貯蓄がセットになっている保険です。

保険に入るついでに貯蓄もできるなんて簡単でお得♪

みたいな考えで加入される人が多いですが、実は全然お得じゃありません笑

貯蓄性保険については以前の記事で詳しく書かせていただきましたのでよければご覧ください。

え、全然意味ないやん。。。ってなりますよ笑

まとめ

いかがでしたでしょうか?

今回ご紹介した形以外にも変額保険とかもありますが、補償というより資産形成の要素が大きくなるので、今回は割愛させていただきます。

形によって特徴が違って、今の自分に合っているものは変わりますので参考にしてみてください。

わからない!という方は近くの詳しい方に遠慮なく相談してくださいね!

このブログについて

このブログは読者のマネーリテラシーを向上させ、今の生活から将来の資産形成まで、長期に渡って豊かなライフスタイルを送れるような情報を発信しています。

・お金のことを真剣に考えたことがない

・知り合いには相談しにくい

・本物のお金の情報がほしい

というお金初心者の方にぴったりの内容となっております。

記事の内容を気に入っていただきましたら是非SNSや口コミで拡散していただけると大変励みになります!

またお問い合わせはこちらから承っております。

節約がしたい、貯金がしたい、資産形成がしたい等

どんなにちいさな悩みもお気軽にご相談いただければと思います^^