みなさんこんにちは。

元信金FPのゆんです。

今回は最近ささやかれている「がん保険不要論」についてお話しようと思います。

がんになるのって老後が多いんでしょう?

若いうちは要らないよね?

女性の場合は一概にそうも得言えなかったりするよ。

少し詳しく見ていこう!

Contents

まずは結論を

・女性にとっては必須の保険

・男性もいろいろな治療に挑戦したい方は必要

・手元に数百万円自由に使えるお金がある人は不要

がん保険不要論について

・万が一がんになっても健康保険の適用で3割負担に

・高額療養費の対象なので負担はそこまで多くはない

・傷病手当で収入の3/2は支給されるので最低限の生活は守られる

これらのことが言えるので、保険に入るよりそのお金を投資運用に回した方がよいと考える若い方が増えてきているように思います。

という理屈です。

しかしこれは本当なのでしょうか?

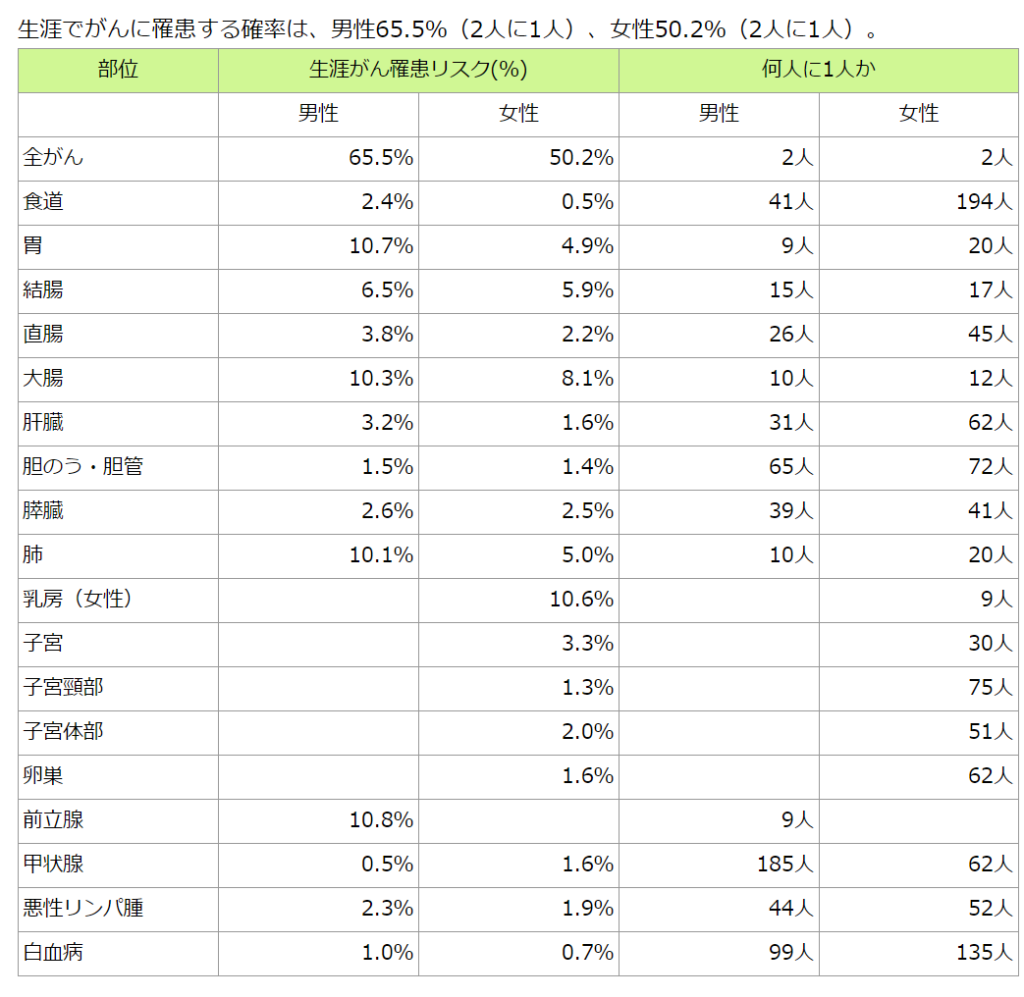

実際がんになる確率はどれくらい?

いろんな話を聞いたことがあるかもしれませんが実際に調べてみたという人はなかなかいないかもしれません。

注目してほしいのは女性に多い「乳がん」です。

ご覧の通り9人に1人が乳がんになるという統計があります。

これってなかなかに多い数字ですよね。

さらにがん全体でみると、男性女性ともに2人に1人がなんらかのがんになるというデータが出ています。

乳がんの発症は老後に高まるわけではない

こういうお話をするとアンチがん保険の方に

「がんは老後にリスクが高まるからその話は間違っている」と言われることがあります。

果たしてどうなんでしょうか?

先ほどの乳がんの話で言えばこのような発症率になります。

比較的若い年齢で発症していることがわかると思います。

20代でも一定数発症する方はいますし、ピークは40代できていますね。

こういうデータがある以上「老後からリスクが高まるもの」とは言い切れません。

乳がんの治療期間

女性の9人に1人が発症する乳がんですが、その70%が「ホルモン受容体陽性」の乳がんです。

医学的なことなので言葉は理解はしなくて大丈夫ですが、その治療法は「ホルモン治療」になります。

その治療期間は最大で10年間にも及びます。

がんの治療に10年間もかかるってご存じでしたでしょうか?

アンチがん保険の方の理屈は

・万が一がんになっても健康保険の適用で3割負担に

・高額療養費の対象なので負担はそこまで多くはない

・傷病手当で収入の3/2は支給されるので最低限の生活は守られる

ということでした。

それはこの事実を知った上での発信でしょうか?

10年間病院に通う場合、病院は週末はやっていませんので、平日に休みを取って通院することになるでしょう。

はじめは余っていた有休もあっという間になくなり、欠勤扱いとなります。

また傷病手当についても少し触れておくと、収入の3/2が保障されるというのは本当でしょうか?

ざっくりと説明すると、1年間働けなかったとすると年収の3/2がそのままもらえるわけではありません。

年収400万円(本給340万円+ボーナス60万円)だった場合、収入の対象にボーナスは含まれません。

よって本給の340万円の3/2が支給されますので、手当の額は年収で226万円となります。

実際は半分近くまで年収が落ちることとなります。

どうでしょう?

それでも上記の理由で安心できると思いますか?

乳がんの発症年齢はちょうど人生の踏ん張りどころ

乳がんの発症リスクがピークになる40代は住宅ローンと教育費の重なるまさに人生で一番しんどいところです。

こんな時期にがんになって収入が減って体調も悪くてなんて考えたくもありませんよね?

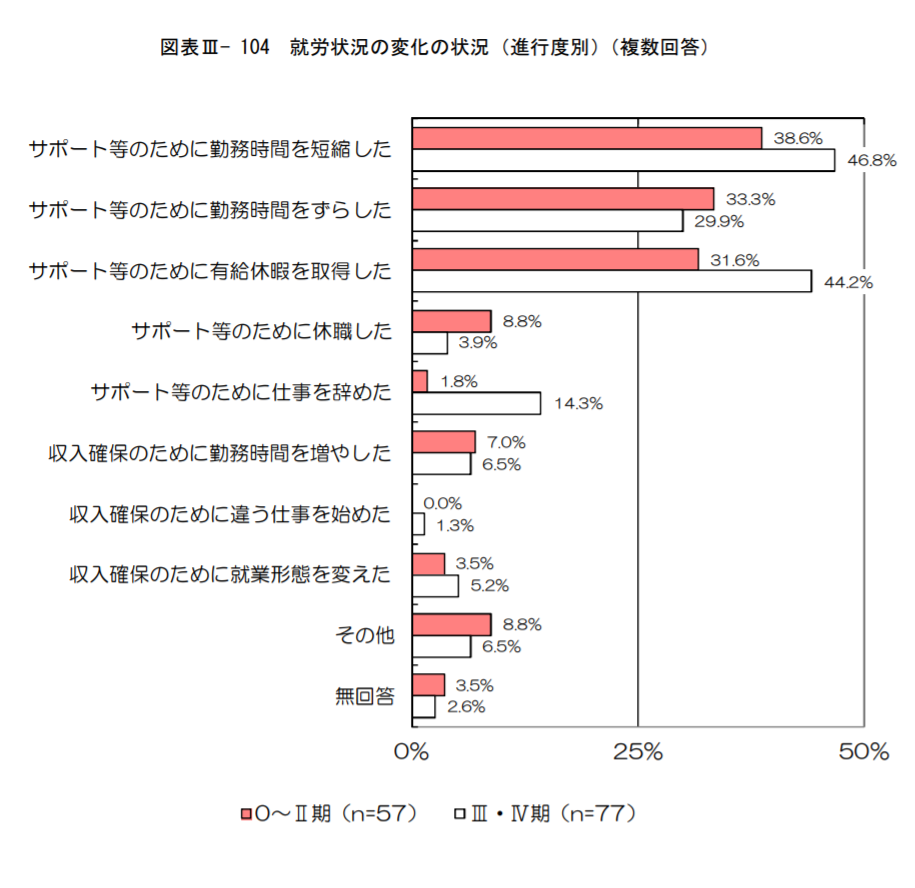

さらに当然ですが、旦那さんや奥さんも今まで通り働けるわけではありません。

勤務時間を短くしたり、仕事を変えたり、辞めたりする配偶者の方もいらっしゃいます。

こうなってくると家計における金銭的負担がとても大きくなることが予想されます。

がん保険は老後の備えではなく、現役時代に発症した場合のことを考えての保険なのです。

がん治療の副作用との闘い

今度は少し別の目線から見ていきたいと思います。

がん治療でよく副作用の代表例として注目されるのが、「抗がん剤治療」です。

髪の毛が抜けたり、激しい吐き気などの副作用が有名です。

しかしがん治療の副作用は抗がん剤治療だけではありません。

治療が長期に渡るホルモン剤治療でも副作用が出ます。

しかもそれが長期に渡る症状となってしまうため、それが原因で治療自体を諦めてしまう方も少なくありません。

治すのを諦めて緩和ケアへ。

その道を選ぶ方もいらっしゃいますが、がん治療にはもう一つの道が残されています。

それが「自由診療」です。

自由診療とは、まだ日本で承認されていない抗がん剤や免疫療法の一部を指します。

これらの治療は基本的には100%自己負担となります。

場合によっては数百万円かかることもザラにあります。

手術や抗がん剤治療、放射線治療といった標準的な治療だけ受ければ良いという方。

子育て時期・老後を含め自由に治療を選べるだけの預貯金がある方。

こういった方はがん保険に加入する必要はありません。

実際に自信ががんになり標準治療を受けたけれども改善しない、海外では承認されている治療法がある。

となったときにその治療法を選ばない選択ができるでしょうか?

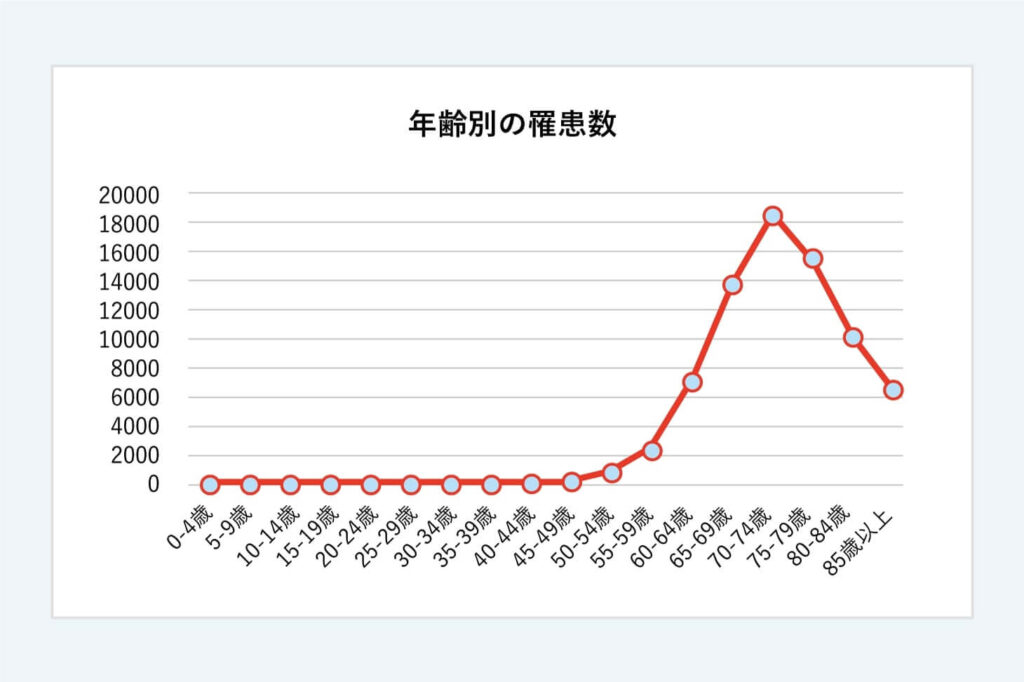

男性の場合は前立腺がんに注意

ここまで乳がんを中心にお話してきましたが、男性の場合に注意が必要なのは前立腺がんです。

ただし、前立腺がんの発症のピークは75~79歳になっています。

この時期だと自身は老後を迎えており、住宅ローンも教育費も終わっています。

年金ももらえていると思うので、経済的には比較的安定している状況です。

健康保険の自己負担も1割になっています。

となると保険で備えるべきは自由診療でしょう。

これからどんどん新しい治療法が出てきます。

自身ががんになったとき、そういう治療に挑戦できると選択の幅がとても広がります。

男性の方も是非一度真剣に考えてみてください。

まとめ

・がん保険は女性にとっては必須の保険

・男性もいろいろな治療の選択肢を確保しておきたい方は必要

・人生のどんな時期でも手元に数百万円自由に使えるお金がある人は不要

このブログについて

このブログは読者のマネーリテラシーを向上させ、今の生活から将来の資産形成まで、長期に渡って豊かなライフスタイルを送れるような情報を発信しています。

・お金のことを真剣に考えたことがない

・知り合いには相談しにくい

・本物のお金の情報がほしい

というお金初心者の方にぴったりの内容となっております。

記事の内容を気に入っていただきましたら是非SNSや口コミで拡散していただけると大変励みになります!

またお問い合わせはこちらから承っております。

節約がしたい、貯金がしたい、資産形成がしたい等

どんなにちいさな悩みもお気軽にご相談いただければと思います^^