みなさんこんにちは。

元信金パパのゆんです。

みなさんこんにちは。

元信金パパのゆんです。

今回は「ローン返済」についてです。

以前”クレジットスコア”の話をしましたが、お金を借りたことがない人がいれば、お金を借りすぎちゃってる人もいるんですね。(クレジットスコアについてはコチラ)

特にクレジットカードのリボ払い。

リボ払いは簡単に使えるし、「今月支払いが足りない・・・」とか「急な出費が重なって・・・」みたいなときにすごく助かる仕組みです。

10万円の支払いが今月は5000円!

とかになりますからね!笑

しかし、リボ払いはたちの悪い借金です!

利息が高額で元本(本来借りた金額)が減っていきません。

”リボ=一生払い続けるローン”

と言われることもあります。

今回はそんなリボ払いやカードローン、消費者金融で借りすぎてしまった。

いろんなところから借りていて、なにがなんだかわからない!!

という人向けの内容となっております。

知らない人は目から鱗の情報になりますのでお楽しみに。

Contents

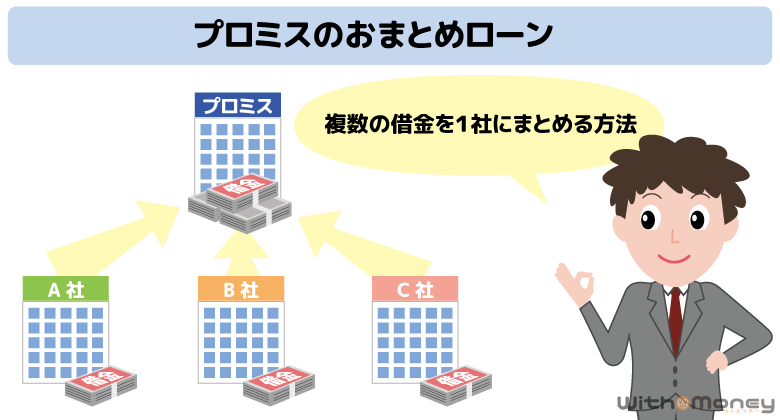

おまとめローンってなに?

わかりやすい図があったのでお借りしてきました。

簡単に言うと、

「いろんなところから借りている借金を1か所にまとめる」

ということ。

わりと言葉通りの意味です。笑

例えば、

A社30万円、B社20万円、C社50万円で借入をしていた場合、全部で100万円借りていることになります。

そこで全く別のP社というところで100万円を借りてきて、ABC社にはそのお金ですべての借金を返してしまうということをするのです。

これがおまとめローンのおおまかな仕組みになります。

おまとめローンのメリット

- 毎月の返済額が少なくなる

- 返済日が1つになって管理がラクになる

おそらくほとんどの方が返済額の負担を減らすことが目的なので、ここがNo. 1メリットかと思います!

例えば、A社30万円、B社20万円、C社50万円で借入していて、

A社の返済額が15000円

B社の返済額が10000円

C社の返済額が20000円

の合計45000円だったとします。

これをP社の100万円1本にすることで合計で15000〜20000円程度の返済になることもあるのです。(金利や返済期間により変動)

返済日については言うまでもないかと思いますが、複数の会社で借入をしていると当然返済日がバラバラになることがあります。

返済日をうっかり忘れていて返済が遅れてしまうと延滞になってしまいます。

延滞をすると今後の人生で不利な場面がいっぱい出てくるので注意が必要です!

返済日が1回になればそうした事態を予防することができますね。

おまとめローンのデメリット

- 返済期間が長くなって完済するのが遅くなる

私はこの1点だけかと思います。

毎月の返済額が減るということは当然返済するスピードは遅くなりますよね。(先延ばしにするイメージです)

返済期間が延びれば金利も多く払わなくてはならなくなり、最終的に払う金額は大きくなります。

それでも今がキツい!という人には返済額が減った方がありがたいという意見も多くあり、おまとめローンの需要は無くならないんですね。

おすすめのおまとめローン

おすすめは銀行カードローンです。

金利も低めに抑えることもできますし、枠に余裕があれば急な出費があった時も他社から新たに借入しなくても調達することができるのがよいです。

ただし、審査は甘くはないので信用情報に不安のある方は通過するのは難しいでしょう。

審査に不安がある方は消費者金融のカードローンやおまとめ専用ローンがおすすめです。

審査が銀行ほど厳しくはないので審査を通過できる確率が高くなります。

おすすめのローンをいくつか載せておきますので参考にしてみてください。

<銀行系ローン>

金利も低く、銀行口座と合わせて使うことで優遇金利もあります。

ただし、審査は厳しめですので、不安のある方は他のローンをおすすめします。

<消費者金融系ローン>

言わずと知れた大手消費者金融のカードローンです。

借入日の翌日から30日間利息がかからない初回特典があります。

消費者金融も昔はいろいろありましたが今はいたって真っ当な会社です。

<おまとめ専門ローン>

親切!丁寧!スピーディー!

おまとめローン

不動産担保ローンの

【中央リテール】

多重債務のため他社で否決されてしまう方のために、無理のないゆとりのある返済計画の提案してくれます。大手にはできない細やかなサポートが魅力です。

おまけ:総量規制について

個人がお金を借りる時には”総量規制”という決まりがあります。

総量規制とは、個人が借りることのできるお金の総額に制限をつける規制のことです。多額のお金を借りて返済に困っている方(一般に言われている、多重債務者)の増加や、貸金業者の過剰融資を防止するために設けられたもので、個人の借入総額を、原則、年収などの3分の1までとする規制です。

弁護士法人アディーレ法律事務所HPより引用

つまり、”年収の3分の1までしかお金を借りることはできません”という決まりです。

もちろん原則がそうなのであって、住宅ローンや自動車ローン、不動産投資用のローンなど例外はあります。

それに含まれるのが今回お話しした「おまとめローン」なんですね。

すでにある借入をまとめるだけなので、新たに借りるわけではないという見方をしてくれるようです。

ちょっと詳しい方は気になるポイントなので、一応触れておきました!

まとめ

いかがだったでしょうか?

金融業界では嫌と言うほど目にするおまとめローンですが、私の周りでは意外に知らない方が多かったのでまとめてみました。

おまとめローンは大きなメリットはありますが、まとめた後にまた他で借りてしまうと全く意味がありません!

これを機会に自分の生活やお金の使い方に向き合い、無理のない返済計画やマネープランを考えてみてください。

それじゃ、また。

ゆんのSNS

Twitter ←リアルタイムな情報を投稿!

Instagram ←プライベートな情報をストーリーで発信!

このブログは読者のマネーリテラシーを向上させ、今の生活から将来の資産形成まで、長期に渡って豊かなライフスタイルを送れるような情報を発信しています。

・お金のことを真剣に考えたことがない

・知り合いには相談しにくい

・本物のお金の情報がほしい

というお金初心者の方にぴったりの内容となっております。

記事の内容を気に入っていただきましたら是非SNSや口コミで拡散していただけると大変励みになります!

私だけではなく、みなさんの力で日本の金融教育を変えていきましょう!

よろしくお願いします!