みなさんこんにちは。

元信金FPのゆんです。

今回は大半の方が加入している「社会保険」についてお話しします。

知らないといろんなセールスマンの ”カモ” になってしまいますよ~

お給料から引かれているけどどんな保険なのかはっきり知らないのよね。

意外にそういう人が多いね!この機会にざっくり知っておこう!

Contents

社会保険は民間保険より先にある保険

社会保障制度には今回お話しする「社会保険」をはじめ、「公的扶助」「社会福祉」「公衆衛生」などいろいろな制度があります。

よく使う分野もそうでない分野もあるので、すべてを把握するのは難しいかもしれませんが、”聞いたことある”くらいになってくれると嬉しいです^ ^

民間保険を検討する前に内容についてわかっていると保険の入りすぎを防げますよ^ ^

一番お世話になる「健康保険」

健康保険は世界でも類を見ないほど優秀な医療保険です。

知っている方も多いと思いますが、健康保険の対象となる治療であれば自己負担が3割でOKになるという保険です。

これにお世話になったことのない人はおそらくほとんどいないはず!

筆者も今まで何度もお世話になりました。笑

呼び名は職業によって違いますがおおむね同じ内容と思っていただいて構いません。

健康保険:一般企業・サラリーマン

共済組合:公務員・教師等

国民保険:自営業・フリーランス・農業・漁業等

加えて、高額療養費制度をご存知でしょうか?

これを知らずに民間保険に入りすぎている方も多くいらっしゃいます。

年収210~600万円の方を例に挙げると、

80,100円+(かかった医療費ー267,000円)×1%

どんなに医療費がかかっても対象の治療であれば、これに当てはめた分の自己負担(※月額)でいいですよーという内容です。

計算してみるとわかりますが(計算してみてください)どんなに高額な医療費であっても8~9万円月額負担で収まります。

ここの負担を民間保険でカバーするという感じです。

ご自身の保障はいかがでしょうか?^ ^

究極の死亡保障「年金保険」

老後の話ばかりフォーカスされる年金ですが、死亡保障として捉えることもできます。

自身にもしものことがあったときに残された家族がもらえるのが遺族年金です。

これがいくらもらえるかざっくりでいいので把握しておくと必要な保障を考える際に大変役に立ちます。

早速見ていきましょう^ ^

まずは国民年金のみ加入の方(自営業、フリーランスの方)

対象者は「子のある配偶者」or「子」です。

子どもがいない場合やご両親やご兄弟には支給されませんのでご注意ください!

受給額(年額):781,000円+子どもの人数分加算(1人:224,900円 2人:224,900円 3人以降:75,000円)

となります。

月にならすと83,000円~子供の人数が多いほど多くもらえる仕組みになっています。

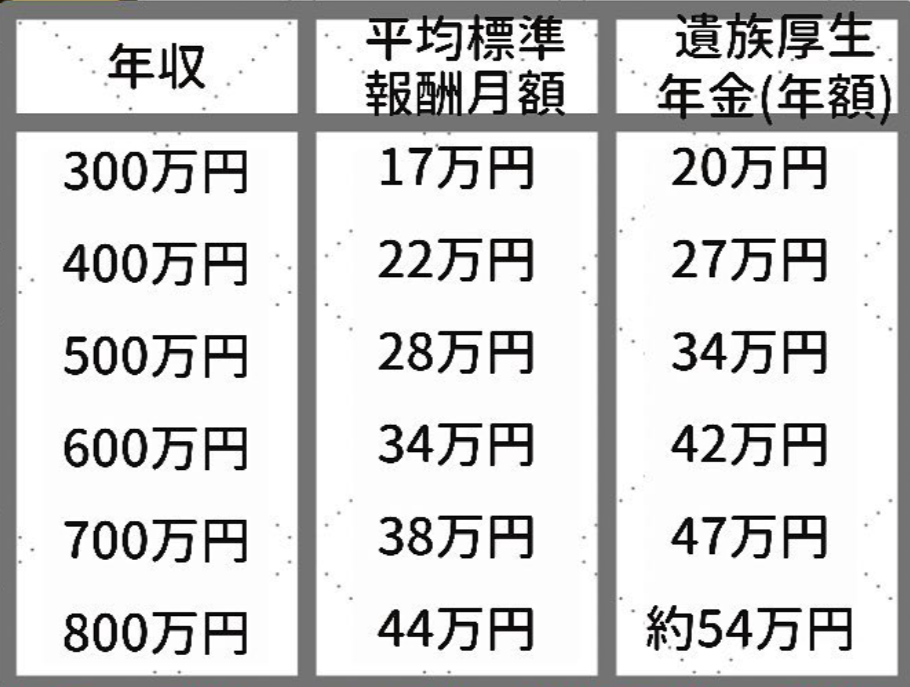

続いて厚生年金も加入している方(会社員の方)

会社員の場合は国民年金の分プラス厚生年金の分ももらえます。

厚生年金の対象者は「妻」「子」「孫」「55歳以上の夫」「父母」「祖父母」です。

金額は直近の年収によって決まっており、ざっくり計算するとこんな感じになります。

年収500万円の方で考えると年間約34万円。

月にならすと28,000円ほど支給されます。

対象が国民年金の場合より広いですが、夫だけ年齢条件があるので個人的には おい と思っております。笑

今後どうなっていくか様子見「介護保険」

介護保険は2000年からスタートした制度で、介護が必要になった人がとてもお安く介護サービスを利用できる制度です。

どの程度の介護が必要かによって利用できる金額に制限がありますが、基本負担は2割で利用可能です。(所得によって1割または3割負担)

現状40歳未満の方は保険料負担もありませんし、保険の対象にもならないので関係ないですが、給付の増加率がぶっちぎりでうなぎのぼりなのもあって、40歳未満にも保険料負担を拡げる案も出ています。

まだまだ新しい制度なので、今後に注目です。

いざという時役に立つ!労災保険・雇用保険

普段馴染みはないけれど、知っておくとかなり頼りになる制度です。

たくさんあるのでポイントだけお伝えします^ ^

労働者災害補償保険(労災保険)

労災保険の正式名称って長いですよね。笑

業務上や通勤途中とケガや病気、死亡等に対する保障です。

保険料は全額事業主負担なので、会社員の方は保険料を払うことはありません。

労災保険に関しては「休業補償給付」だけ覚えておきましょう^ ^

休業補償給付とは、

①業務上や通勤途中の出来事を原因に4日以上お休みした場合、4日目以降から給付が受けられる。

②金額は給与の80%

雇用保険(失業保険)

労働者が失業した場合に受けられる保障です。

保険料は事業主と労働者で折半で負担します。

給付の条件は

①働く意思はあるが仕事に就いていない状態であること

②ハローワークで失業したことを伝えて、求職活動すること(※就職するつもりがない人は求職してる”フリ”でOK!)

給付金額は直近の給料や年齢、勤続年数などによって変動します。

ハローワークに専用のシュミレーションサイトがあるので、ご自身の条件に当てはめて計算してみてください^ ^

育児休業給付金

これは知っている方も多いですよね?

育休中に収入がないので、そういう方への保障です。

給与の50~70%が支給されます。(頻度は2カ月に1回)

会社に遠慮して育休を取らない方がたまにいらっしゃいますが、収入の保障は社会保険から支払われます。

安心して思いっ切り取りましょう^ ^

まとめ

いかがでしたでしょうか?

今回は社会保険についてお話しました。

特におさえてほしいのは健康保険と年金保険。

制度がややこしかったり、数が多かったりして覚えづらいですが、まずはなんとなくでも把握しておくようにしましょう!

このブログについて

このブログは読者のマネーリテラシーを向上させ、今の生活から将来の資産形成まで、長期に渡って豊かなライフスタイルを送れるような情報を発信しています。

・お金のことを真剣に考えたことがない

・知り合いには相談しにくい

・本物のお金の情報がほしい

というお金初心者の方にぴったりの内容となっております。

記事の内容を気に入っていただきましたら是非SNSや口コミで拡散していただけると大変励みになります!

またお問い合わせはこちらから承っております。

節約がしたい、貯金がしたい、資産形成がしたい等

どんなにちいさな悩みもお気軽にご相談いただければと思います^^