みなさんこんにちは。

元信金FPのゆんです。

先日の自動車保険に引き続き、今回は火災保険についてお話します。

火災保険って家を買ったら入るやつだよね?

賃貸でも家財に関する保険に入るんだよ〜

Contents

火災保険について

火災保険は住んでいる地域になんらかの災害が発生し、住宅に被害が出た場合に備えて加入する保険です。

購入した、戸建てやマンションの場合は建物および家財(家具家電等)についての保障に入ります。

賃貸の場合は建物の保障はオーナーさんが入ってくれているので、家財についてのみ保険に入ります。

火災保険についても自動車保険と同様に見直しによって保険料を削減することができます。

ただし、保険料(毎月の支払い額)=保障の厚さになっているので必要な保障を削ってしまわないように注意が必要です。

火災保険はここを見直せ!

見直しのポイントは大きく2つです。

建物の保障は見直ししづらいので、ここでは家財の保障についてみていきましょう。

①水災のリスク

自分の住んでいる住宅が浸水するかどうか考えてみてください。

例えば3階に住んでいるとすれば洪水で床下が浸水するリスクはほとんどないと言っていいですよね?

現在加入している保険証券を見て、水災についての保障がついているようであればそこをカットすることによって保険料を削減できます。

ただし、土砂崩れ等も水災に含まれるのでそこのリスクもチェックしてみてください。

②家財の保障の金額

家財保険は災害での家具家電の損害を保障してくれるものです。

通常不動産屋さんや保険代理店の方に言われるがまま入った場合高めに設定されていることが多いです。

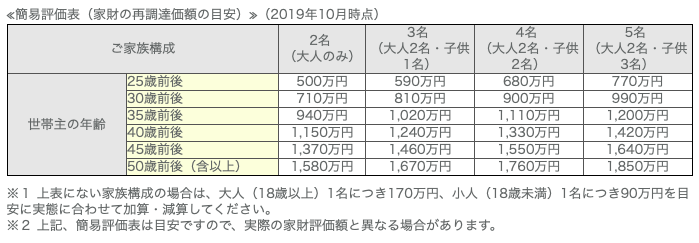

これは簡易評価表というもので、大人1人あたり170万円の保障で計算されています。

実際はこれでは多すぎるので大人1人100万円くらいで保障を削減すると保険料を抑えることができるでしょう。

まとめ

いかがでしたでしょうか?

今回は火災保険についてお話しました。

家財の保障を見直すことで保険料を減らすことができます。

ここで注目していただきたいのは賃貸の方でも十分に見直す価値はあるということ。

我が家も言われるがまま入っていた時の半額で必要十分な保障に入れています。

これを機会にぜひ1度考えてみてください^ ^

このブログについて

このブログは読者のマネーリテラシーを向上させ、今の生活から将来の資産形成まで、長期に渡って豊かなライフスタイルを送れるような情報を発信しています。

・お金のことを真剣に考えたことがない

・知り合いには相談しにくい

・本物のお金の情報がほしい

というお金初心者の方にぴったりの内容となっております。

記事の内容を気に入っていただきましたら是非SNSや口コミで拡散していただけると大変励みになります!

またお問い合わせはこちらから承っております。

節約がしたい、貯金がしたい、資産形成がしたい等

どんなにちいさな悩みもお気軽にご相談いただければと思います^^