こんにちは。

ファイナンシャルアドバイザーのYunです。

今回は最近よく聞く「iDeCo」についてです。

iDeCoの何がいいのかがざっくり理解できるようにお話ししていきますね^ ^

iDeCoはいろんな人に勧められるけど、どこがいいのかイマイチ理解してない人も多いよね。

そうだね。iDeCoはとてもいい仕組みだけど注意点もあるから一緒に勉強していこう!

Contents

そもそもiDeCoって?

iDeCoは”個人型確定拠出年金”と呼ばれるもので、自分の選んだ投資商品で積立投資をしていき、60歳以降にその成果を受け取る仕組みのことです。

つまり、老後の年金を国に頼らず、自分でも作りましょう!というものです。

金融庁が「貯蓄から資産形成へ」というスローガンを掲げてから久しいですが、なかなか投資が当たり前にならないので、国民の投資を後押しするために生まれた制度です。

ま、最初投資は怖いって思いますよね。

iDeCoのいいところ

iDeCoにはいいところが3つあります!

それぞれ簡単に話していきますね^ ^

①積立するときのいいところ

積立した金額が所得控除になる!

簡単に言うと年間iDeCoに払った金額をあなたの年収から引いてくれるということです。

月に3万円iDeCoで積立したとすると年間で36万円になります。

あなたの年収が400万円だとすると400万円-36万円で364万円として計算されて、引かれた金額をもとに所得税や住民税が決まります。

つまり、iDeCoは節税につながるということですね^ ^

②運用しているときのいいところ

運用で出た利益は非課税になる!

投資の運用益には通常20.315%の税金がかかります。

しかしiDeCoで運用中の商品については税金は払わなくていいよー!ということになっています^ ^

途中で税金が引かれないので、運用の効率がよくなるメリットがあります。

③受け取りのときのいいところ

受け取り時に税制優遇がある!

運用中は税金がかからないiDeCoですが、受け取るときには税金がかかります。

えー結局税金かかるんじゃーん!なんて声が聞こえてきそうですが、取られるもんは取られます。笑

ただ、受取金額がそのまま所得になるわけではなく、税金を安くする仕組みが用意されています。

それが退職所得控除と公的年金等控除です。

iDeCoでは運用したお金を一括で受け取るか、年金形式で受け取るか選ぶことができ、受け取り方で対象になる控除が違います。

一括なら退職所得控除、年金なら公的年金等控除がそれぞれ適応されます。

以下に詳細をまとめておくので、気になる方はご一読ください^ ^

目がチカチカする方は見なくてOK!!

【退職所得控除】

退職一時金に係る税金は、勤続年数に応じた退職所得控除額が設けられています。

退職所得控除額の計算式は、

・勤続年数20年以下:40万円×勤続年数

・勤続年数20年以上:800万円+70万円×(勤続年数-20年)

となり、これらの式から算出した金額がみなし経費として差引かれ、差引かれた金額が「退職所得」となります。

退職所得に2分の1をかけた金額に対して、所得税、住民税がかかります。

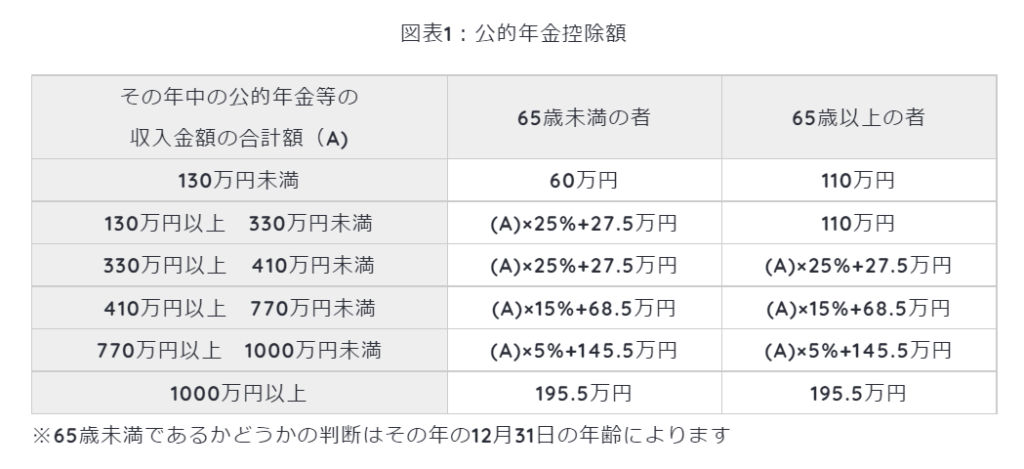

【公的年金等控除】

確定拠出年金を年金として受取る場合、他の公的年金と併せて公的年金等控除が適用されます。

受け取る年金から一旦 7.6575%源泉徴収されますが、源泉徴収された所得税額がある場合、実際よりも多く源泉徴収されていれば、確定申告をすることにより、還付を受けることができます。

iDeCoのちょっと注意が必要なところ

①掛金額が5000円以上から

毎月積み立てする金額は5000円より少ない金額を設定することができません。

5000円くらい余裕だよ!と思うかもしれませんが、ご自分の家計としっかりと相談してから判断しましょう。

積立は途中で停止することもできますが、口座維持の管理料は負担していくことになります。(加入期間には含まれない)

②最短の60歳で受け取るには最低10年間の積立期間が必要

意外と知られていませんが、iDeCoには受け取りに条件が定められています。

60歳時点で期間が10年に満たない場合は、受け取りが遅れてしまうことになります。

③60歳まで解約できない

メリットにもデメリットにもなりそうな項目。

何があっても60歳になるまで1円も受け取ることはできません。

あくまでも老後の年金を作るのが目的の制度なので、教育資金や住宅資金を貯めるものではないので注意してください。

教育費も足りなくなるかもしれないし、住宅資金も準備したいし、でも車も買うかもね。

みたいないろいろ不安な人もiDeCoは不向きです。

他にも方法はあるのでそちらを検討することをお勧めします^ ^

どうやって始めるの?

iDeCoを始められる場所は銀行や信用金庫の窓口、証券会社などで始めることができます。

一般論にはなりますが、銀行や信用金庫では選べる投資商品が少ないので、おすすめはネット証券です。

商品ラインナップも豊富で、手数料も最低限に抑えられます。

まずは証券口座を開設して、iDeCoや他の資産形成のための準備をしていきましょう!

口座開設では費用はまったくかからないので気軽に作ってみてください^ ^

SBI証券や楽天証券がスマホやパソコンでサクッと作成できるのでおすすめです。

\ タップで口座開設 /

\ タップで口座開設 /

まとめ

いかがでしたでしょうか?

今回はiDeCoについて簡単にまとめてみました。

iDeCoに限ったことではありませんが、知人や友人に勧められてなんとなく始めるのは危険です。

また、SNSでのインフルエンサーの発信も鵜呑みにするのはおすすめできません。

金融のことは金融のプロからきちんと情報収集をするようにしましょう。

意識するだけで「損」を減らせますよ^ ^

このブログについて

このブログは読者のマネーリテラシーを向上させ、今の生活から将来の資産形成まで、長期に渡って豊かなライフスタイルを送れるような情報を発信しています。

・お金のことを真剣に考えたことがない

・知り合いには相談しにくい

・本物のお金の情報がほしい

というお金初心者の方にぴったりの内容となっております。

記事の内容を気に入っていただきましたら是非SNSや口コミで拡散していただけると大変励みになります!

またお問い合わせはこちらから承っております。

節約がしたい、貯金がしたい、資産形成がしたい等

どんなにちいさな悩みもお気軽にご相談いただければと思います^^