みなさんこんにちは!

FPの土肥です!

共済に加入されている方って多いですよね。

保険の見直し相談に乗る時もよく目にします。

加入の理由を聞くと大体「安いから」という回答が返って来ます。

確かに月額は安いですが、果たして本当に一生涯で考えた時、安いでしょうか?

また、必要な保障が必要な時に本当に保障されるでしょうか?

個人的にはあまりおすすめしません。

その理由をまとめましたのでお付き合いください^ ^

安い保障を選んで何がわるい!!

まあまあ1つずつ見ていきましょ^ ^

Contents

主な共済の種類

①こくみん共済COOP(全労災)

②都道府県民共済

③JA共済

④COOP共済

おそらくみなさんが聞きなじみのある共済ってこんな感じかと思います。

名前も似ていてわかりにくい!笑

この中で一番最初にご縁のあった共済に入っている、という感じですよね。

共済で加入できる保険の種類

①医療保険

②医療保険+死亡保険

③終身保険(解約返戻金あり)

④養老保険(JA共済のみ)

共済で加入することのできる保険の種類です。

医療保険は病気やケガで入院したときにお金がもらえる保険。

死亡保険は万が一亡くなってしまったときに。

終身保険は死ぬまで保障が続く保険。

養老保険は貯蓄と保障がセットになった保険です。

①②は掛け捨て、③④は解約するときにお金が少し戻ってきますよーという感じです。

共済をおすすめしない4つの理由

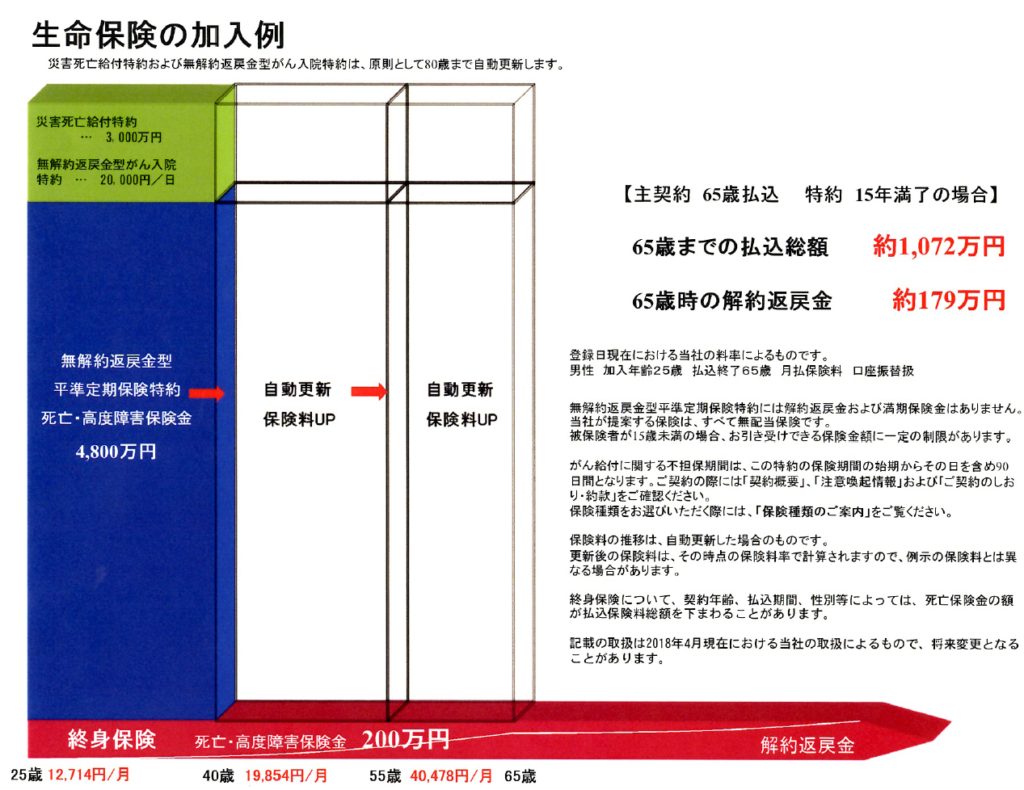

①保険料がじわじわ上がる

共済のほぼすべての商品が「更新型」と言われる形です。

少し見にくいかもしれませんが、ご覧のように保険料が更新の度に上がっていきます。

25歳 12,714円

40歳 19,854円

55歳 40,478円

払える払えないは別として、

55歳で月に4万円保険に払いたくないなーというのが本音です。笑

画像は生命保険の例ですが、イメージをつかんでもらえればと思います。

だいたいざっくり更新の度に保険料が2倍になるイメージです。。。

じゃあ若いうちは共済で安く!保険料が高くなったら生命保険に切り替えればいいんじゃない?

お嬢さん頭いい!

とはならないんですよね。笑

年齢が上がっていくと当然生命保険の保険料も上がっていきます。

結論、若いうちに安くて保障が充実してる保険に入るのが一番コスパがいいんです^ ^

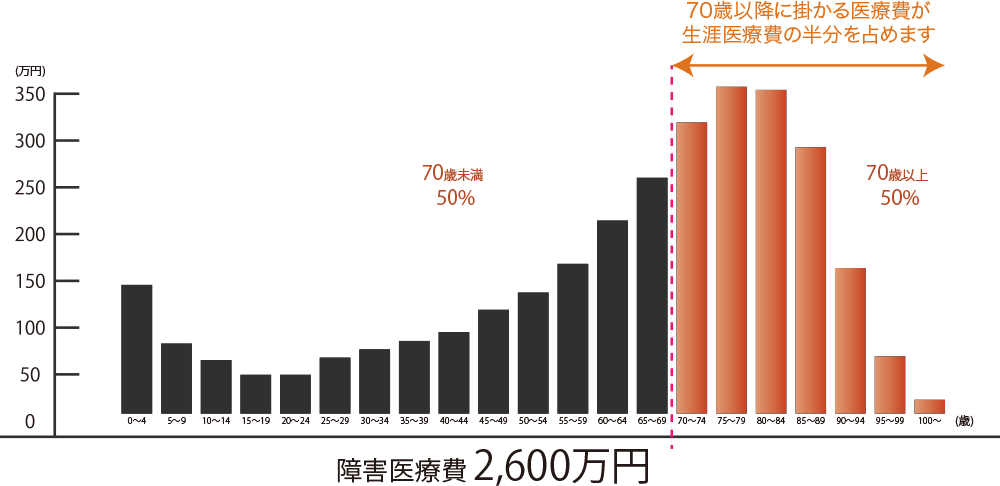

②医療保障は老後に必要

上図は生涯にかかる医療費をグラフ化したものです。

どの年齢でも医療費はかかりますが、70歳以降にかかるものだけで全体の半分を占めます。

こう考えると医療保障が「本当に必要なのは老後」ということになります。

共済の保障は70歳を超えると極端に金額が下がるものがほとんどです。

若い時は安く保障を持てますが、必要な時に保障がなくなってしまうんですよね。

③終身保障ではない

共済は保障が80歳または85歳までのものが多いです。

人生100年時代が囁かれる中、80歳で保障がなくなってしまったら、、、

残りの期間の保障はどうする予定ですか?

そのタイミングで入れる保険はおそらく1つもありません。

④仮に終身保障でも保険料が高い

共済×終身保障

ももちろんあります。

ですが保険料が高く、100歳まで支払い続けるとすると、結局割高である場合がほとんどです。

まとめ

・老後に保険料が高くなりがち

・保障が80歳くらいで終わりがち

・終身保障のものはトータル割高になりがち

共済と同じ保障内容で、安い民間保険は存在します^ ^

保険は「起こる確率は低いけど、起きたら大変なこと」に備えるものです。

目の前の ”安い” だけで加入を決めるのはあまりにも浅はかではないでしょうか?

おわりに

このブログは読者のマネーリテラシーを向上させ、今の生活から将来の資産形成まで、長期に渡って豊かなライフスタイルを送れるような情報を発信しています。

・お金のことを真剣に考えたことがない

・知り合いには相談しにくい

・本物のお金の情報がほしい

というお金初心者の方にぴったりの内容となっております。

記事の内容を気に入っていただきましたら是非SNSや口コミで拡散していただけると大変励みになります!

またお問い合わせはこちらから承っております。

節約がしたい、貯金がしたい、資産形成がしたい等

どんなにちいさな悩みもお気軽にご相談いただければと思います^^

↑ご登録いただくと家計整理シートをプレゼント!

(「家計整理シート」とメッセージしてください)