みなさんこんにちは。

元信金パパのゆんです。

”つみたてNISA”って聞いたことありますか?

「投資の話でしょ?」とか「言葉だけ聞いたことあるけどなんのことやら」と漠然とイメージされている方が多いかと思います。

今回は”つみたてNISA”がどんなものなのか?

をシンプルに解説しようと思います!

Contents

そもそもNISAとは?

NISAとは『Nippon Individual Savings Account』の略称で頭文字をとるとNISAとなります。

日本語に訳すと『少額投資非課税制度』

つまり、投資で出た利益に税金がかからなくなる制度のことです!

通常株や債券に投資をして出た利益には20%の税金がかかります。

NISAを採用するとそれがかからなくなり、お得に投資をすることができますよー!というものです。

いま国がガンガン推している投資の制度になります!

また、非常に勘違いをしている方が多いのですがNISA自体は投資商品ではありません。

NISAというのは投資の「枠」のことであって、その枠の中であれば税金を免除しますよという制度です。

イメージはNISAというダンボール箱があって、そこに投資したい株や投資信託といったものを入れていく感じです。

その箱に入ったものが非課税になります。

NISAとつみたてNISAの違い

NISAは全部で3種類あって、

・NISA

・つみたてNISA

・ジュニアNISA

にわかれています。

今回はジュニアNISAについては割愛して、NISAとつみたてNISAについてみていきましょう!

NISAは一般NISAとも呼ばれ、金額の上限が年間120万円で非課税期間が5年。一括投資でも積立投資でもOKです。

対して、つみたてNISAは、金額の上限が年間40万円で非課税期間が20年。

積立に特化しているので積立投資のみOKです。

つまり、買える金額が多いのはNISA、コツコツ長期投資できるのがつみたてNISAということですね。

あとは対象の投資商品が違っていて、NISAは広くいろいろな商品に投資ができますが、つみたてNISAは160種類程度に厳選されています。

ここにかなりいい商品が揃っているのもつみたてNISAの魅力の一つです。

初心者には厳選されている方が選びやすいと思いますので、つみたてNISAの方が初心者向けと言えますね!

また、つみたてNISAは楽天証券やSBI証券などで月100円から始めることができます。

投資の第一歩としては非常にハードルが低いと思います!

つみたてNISAのメリットデメリット

一般NISAとつみたてNISAを比較するとこんな感じです。

つみたてNISAは一般NISAの教訓を生かして作られたのでいろいろな点で改良されているんですね。

つみたてNISAのメリット

①投資で得た利益が非課税になる

NISAの最大のメリットがこの税金優遇だと思います。

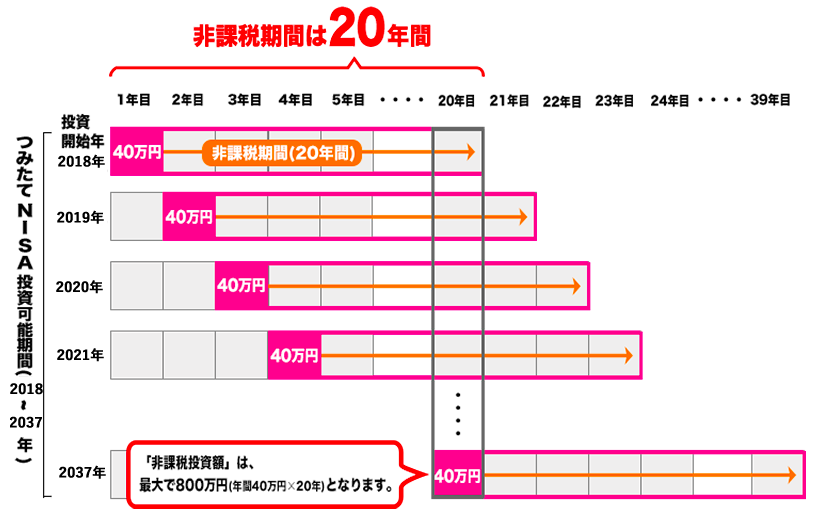

つみたてNISAの場合は最長20年間非課税になるので通常利益から20.315%の税金が引かれるのがゼロになります。

また、20年終了後も積立した資金がすべて一度に非課税期間が終わるのではなく、早く積み立てた分から順番に終了していくので非常に長く資産を育てることができます。

上図のように2018年に積み立てたものは2038年まで、2019年に積み立てたものは2039年までというように順番に非課税期間が終わっていくのでそのお金をどうするかじっくり考えることができるんですね。

②一般NISAよりも対象商品が厳選されている

一般NISAのときは商品が多すぎてどれを選んだら良いかわからないという理由からあまり広く普及しませんでした。

その教訓からつみたてNISAでは対象商品を160種類程度に厳選しています。

どの商品も低コストで運用できることを重視しているので、初心者にはハードルが低くなっています。

つみたてNISAのデメリット

①一般NISAと比べて投資できる金額が少ない

一般NISAが年間120万円、つみたてNISAが年間40万円(月33,000円くらい)となっていますので、「もっと投資したい!!」という人はつみたてNISAだと終始もどかしい感じがしてしまいますね。

そういう場合は一般NISAの方がメリットがありそうです。

しかし、投資初心者の場合はコツコツ少額から始めるのがいいと思いますので、あまり大きなデメリットではないかなと思います。

②利益が出なかった場合NISAのメリットを受けられない

利益が出たときにかかる税金がかからなくなるのがNISAのメリットですが、そもそも利益が出なかったら税金はもともとかかりません。

結果的に損益がマイナスだった場合、”NISAじゃなくてよかったね”となるのでそこは悲しきかな単純に投資失敗となってしまいます。(これはNISAじゃなくても言えることですが)

③積立開始するまでに意外と時間がかかる

「つみたてNISA始めてみよう!」となっても実際に始まるまでには時間がかかります。

<一般的な手続きの流れ>

②つみたてNISA口座開設に必要な書類を請求

③届いた書類に記入をして返送

④税務署での審査

⑤口座開設完了後、投資信託などの商品を購入

せっかく始めようと思っても手続きで手こずって諦めた・・・みたいな話もちらほら聞きます。

始めるのは先でも口座開設だけでも先にやっておくといいですよ!

\ネット証券でNISAをはじめてみる/

おすすめの証券口座

つみたてNISAを始めるには証券口座の開設が必要です。

どこで始めるのがいいだろう?と迷われる方が多いと思いますので、私のおすすめの証券口座を紹介しておきます。

①楽天証券

・手数料が業界最安水準!

・楽天カードや楽天銀行との併用で楽天ポイントが貯まる!

ポイントをかなり効率よく貯めることができます!

余程のことがない限り初心者は楽天証券でOK!

・手数料が業界最安!

・住信SBIネット銀行との相性抜群!

手数料がとにかく安い!

住信SBIネット銀行を使っている方はとにかく低コストで運用することができます!

我が家はメインバンクが住信SBIネット銀行なのでこちらを使っています!

迷うようでしたら楽天証券でOKだと思います!

まずは自分の口座を作るところからはじめてみましょう!

銘柄は何を買えば良い?

おすすめの銘柄は以下の3つです!(※あくまで一般的なお話に留めます。)

ハイリスクハイリターン→eMAXIS Slim 全世界株式(オール・カントリー)

ミドルリスクミドルリターン→eMAXIS Slim バランス(8資産均等型)

ローリスクローリターン→三井住友・DC年金バランス30(債券重点型)

上記のようにリスクごとに分散して購入していくのがいいかなと思います。

例えば、月5,000円投資をしようと決めた場合。

1000円はeMAXIS Slim 全世界株式(オール・カントリー)

2000円はeMAXIS Slim バランス(8資産均等型)

2000円は三井住友・DC年金バランス30(債券重点型)

という感じで購入していくとそれぞれどんな感じで値段が動いていくのかを実際に自分でみることができますよね

その上で一番しっくり来たものを購入していく、もしくはこのバランスのまま3銘柄を買い足していくのもありだと思います。

初心者は少額からコツコツ投資家デビューがおすすめです!

まとめ

・つみたてNISAは一般NISAを改良して積立に特化したもの

・一般NISAより長期で資産形成することができる(非課税期間20年)

・対象商品が厳選されていて選びやすい

・NISA口座開設は楽天証券かSBI証券がおすすめ!

いかがでしたでしょうか?

最近よく聞く”つみたてNISA”について、できるだけわかりやすくまとめてみました。

初心者におすすめの内容になっていますのでこの記事をきっかけにぜひ投資家デビューしてみてください!

それじゃ、また。

\投資初心者はこちらから/

ゆんのSNS

このブログは読者のマネーリテラシーを向上させ、今の生活から将来の資産形成まで、長期に渡って豊かなライフスタイルを送れるような情報を発信しています。

・お金のことを真剣に考えたことがない

・知り合いには相談しにくい

・本物のお金の情報がほしい

というお金初心者の方にぴったりの内容となっております。

記事の内容を気に入っていただきましたら是非SNSや口コミで拡散していただけると大変励みになります!

私だけではなく、みなさんの力で日本の金融教育を変えていきましょう!

よろしくお願いします!