本日は住宅ローン「固定金利か変動金利か論争」について。

家を買うときにここで迷う方は多いはず。

でも結局固定金利で買うという方が多いような気がします。

変動ってなんだか怖いなー

固定ならなんとなく安心^ ^

みたいな感じで考える人が多いんだよね。

でも固定金利の安心感ってほんとは誰が安心なのかな?

Contents

固定金利と変動金利の仕組み

実はまったく一緒です!笑

なんだつまらん!となるかもしれませんが、仕組みとしてはまったく同じ商品です。

本来は変動金利の商品で、固定金利にすると”安心代”が乗って少し割高になります。

この”安心”という言葉。

実は私たちの安心というわけではないのです。

では誰の”安心”なのでしょうか?

銀行にとっての安心

固定金利の安心は、実は銀行のためにあります。

どういうことなのか?

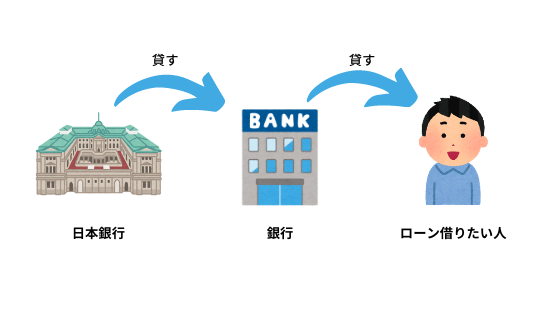

まずはお金の流れから見ていきましょう^ ^

私たちがお金を借りるのと同じように、銀行も日本銀行からお金を借りています。

借りたお金を貸す。

つまり又貸しです。笑

お金を借りるのには当然「金利」がかかるので、銀行も金利を払って借りています。

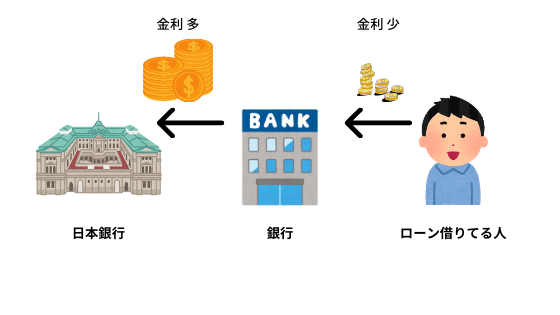

そこで銀行が考えるのは

「今低い金利条件で約束して、将来金利が上がったら・・・」

ということです。

低い金利収入しかないのに、多くの利息を払わなくてはなりませんよね。

じゃあどうするか?というと

「将来金利が上がっても大丈夫なくらい初めからもらっておこう!」

となります。

こんな感じなので固定金利には余分なコストがかかっているんですね。

変動金利と固定金利の金利

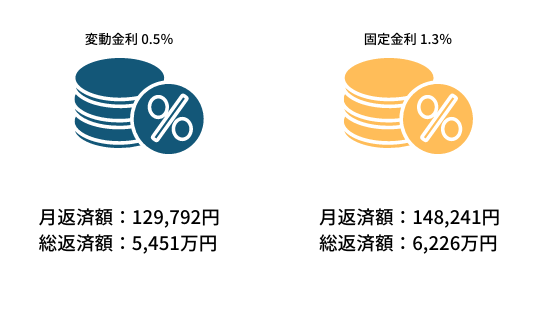

今度は変動金利と固定金利の実際のパーセンテージと、実際にローンを組んだ時の返済額について比較していきましょう!

変動金利の相場は0.4~0.5%

固定金利の相場は1.0~1.3%

これをもとに実際に5000万円のローンを組んだとするとこんな感じになります。

月返済額で約2万円。

総額だと800万円くらいの差になります。

約800万円の安心代。安いでしょうか?高いでしょうか?

変動金利も思ったより怖くない

「固定金利って高いのかー。でも変動ってのもやっぱり怖い。。。」

という方に”変動金利でも安心できるルール”についてお話します^ ^

①5年ルール

変動金利と言っても、返済額が毎月変わるわけではありません。

5年ごとに見直されて、必要があれば変わります。

②125%ルール

金利見直しのタイミングで返済がいきなり2倍に。。。

なんてことがあると困りますよね。笑

どんなに変動があっても1.25倍までしか返済額は上がらないというルールがあります。

③途中で固定金利に変更も可能

一旦変動金利でローンを組んだものの、やっぱり高くても固定金利で安心したい!

と思うこともあると思います。

返済期間中に固定金利に変更することもできるのでご安心ください^ ^(一部商品は除く)

まとめ

①固定金利は銀行の安心代がコストとして乗っている

②実際に試算すると結構な差がある

③変動金利でも安心なルールがある

おわりに

いかがでしたか?

住宅ローンの金利に限らず、金融全般に関して言えることですが、「固定」「元本保証」系が最も多くのコストがかかっています。

変動で固定なしを選択すると無駄なコストを抑えられて、効率的に運用することができる場合が多いですよ^ ^

このブログについて

このブログは読者のマネーリテラシーを向上させ、今の生活から将来の資産形成まで、長期に渡って豊かなライフスタイルを送れるような情報を発信しています。

・お金のことを真剣に考えたことがない

・知り合いには相談しにくい

・本物のお金の情報がほしい

というお金初心者の方にぴったりの内容となっております。

記事の内容を気に入っていただきましたら是非SNSや口コミで拡散していただけると大変励みになります!

またお問い合わせはこちらから承っております。

節約がしたい、貯金がしたい、資産形成がしたい等

どんなにちいさな悩みもお気軽にご相談いただければと思います^^

↑ご登録いただくと家計整理シートをプレゼント!

(「家計整理シート」とメッセージしてください)