こんにちは。

元信金パパのゆん(@yunxmoney)です。

今回は子どもにかかるお金について。

・これから子どもをつくろうか?

・すでに子どもがいる

・予定はないけど知っておきたい

みたいな人に向けて話していきます。

これからかかるお金と自分にかけてもらってきたお金がわかるね^^

準備と感謝の第一歩。

Contents

子どもにかかるお金の話

子どもはかわいいけど率直にどれくらいお金がかかるんだろう??

心配な人は多いと思います。

大きく分けると2つ大きな出費があります。

生きるための生活費

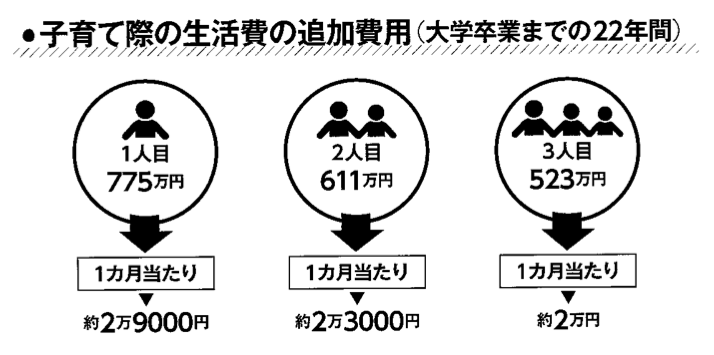

子ども1人が生まれた場合に、大学卒業(22歳)までにかかる生活費は、夫婦2人だけの場合に比べて約775万円増えるそうです。

その中で最も多いのは「食費」で、金額にすると310万円。

我が家の娘はほんとうによく食べるので食費が今から心配です^^笑

(2歳で丸亀製麺の並盛をペロッとたいらげます)

子ども服のお金や水道光熱費も当然に増加していくのでなんとなく高いなーっていうものがいろいろ出てくる感じですね。

775万円を1年あたりの金額になおして考えると、約35万2000円となり、1ヶ月あたりだと約2万9000円です。

”子どもの生活費の負担額は月々3万円程度が必要” になるということになりますね。

子どもが2人目、3人目になると追加の生活費は1人目ほど増えませんが、それぞれ611万円、523万円増える計算になります。

想像以上にかかる教育費

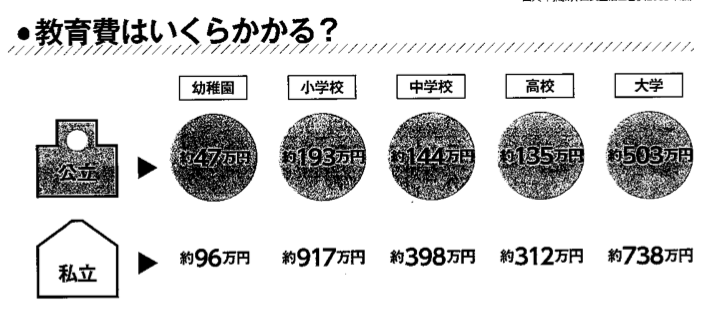

生活費以上に増えるのが教育費です。

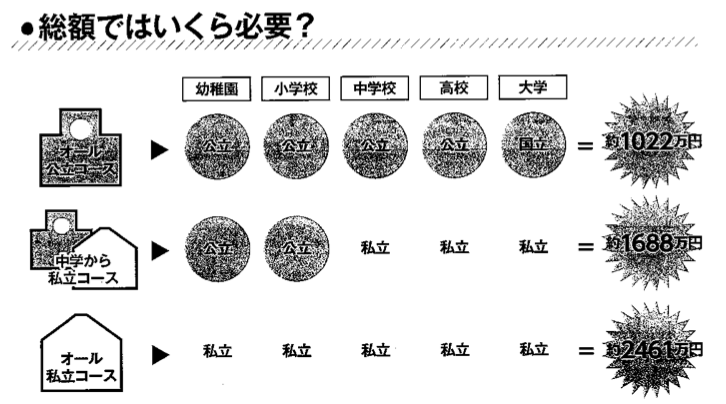

もちろん進学先によっても異なりますが、大学まですべて公立に通ったとしても教育費の総額は約1022万円だそうです。

生活費の増加分と合わせると約1800万円。

これらの費用を今までどおり生活している中で捻出するのは普通は難しいですよね。。。

公立の学校に通う場合は、中学・高校まではあまり準備がなかったとしても「なんとかなる」ことが多いみたいです。

でも大学ではそうはいかないので早めに準備をしておく必要がありそうです。

それに加えて、習い事や学習塾に通うとなればその費用もかかってきます。

どうしても足りない時は「借りる」という選択肢も

教育費は事前に準備しておくのが理想ではありますが、どうしても足りない場合は、奨学金や教育ローンを利用するという手があります。

最近では返済の義務がない「給付型」奨学金も存在しますが、条件や審査が厳しいのであまり現実的ではありません。

一般的にはお金を借りる「貸与型」になるのですが、日本学生支援機構という奨学金を使う場合、無利息の第一種奨学金と利息のある第二種奨学金にわかれます。

教育ローンを使う場合は銀行や信用金庫等の金融機関でお金を借りることになるのですが、奨学金より金利の負担は大きくなります。

教育ローンの中で比較的低金利で借りることができるのは日本金融政策公庫の「国の教育ローン」です。

金利は2020年11月時点で1.68%となっています。(公式ページ)

奨学金も教育ローンもお金を借りるという点では同じですが、「誰が返すか」が違います。

教育ローンは親が返済しますが、奨学金は子ども本人が返済します。

卒業後の進路によっては返済が難しくなる場合もあるので、利用額ができるだけ膨らまないように、事前にしっかり準備をすることが大切になってきますね。

子どもは一生懸命勉強!

親は事前に勉強してしっかり準備!

<あわせて読みたい>

まとめ

・生活費は大学卒業までに約775万円!

・教育費は大学卒業までに約928万円!

・どうしても足りない時は奨学金や教育ローンもある!

いかがでしたでしょうか?

今回は子どもを育てるための費用についてお話ししました。

「もう知ってるよ!」ということから、「あら意外と、、、」ということまであったかなと思います。

きちんと準備をするためには「知ること」が一番大切です。

直前で焦らないように今日からコツコツ勉強していきましょう^^

それじゃ、また。

ゆんのSNS

このブログは読者のマネーリテラシーを向上させ、今の生活から将来の資産形成まで、長期に渡って豊かなライフスタイルを送れるような情報を発信しています。

・お金のことを真剣に考えたことがない

・知り合いには相談しにくい

・本物のお金の情報がほしい

というお金初心者の方にぴったりの内容となっております。

記事の内容を気に入っていただきましたら是非SNSや口コミで拡散していただけると大変励みになります!

またお問い合わせはこちらから承っております。

節約がしたい、貯金がしたい、資産形成がしたい等

どんなにちいさな悩みも気軽にご相談いただければと思います^^

私だけではなく、みなさんの一人一人の力で日本の金融教育を少しずつ変えていきましょう!

よろしくお願いします^^