今回は貯蓄についてお話しします。

みなさん貯蓄できていますか?

私の同年代くらいの友人に聞くと結構意見はわかれます。

600〜700万くらいかなー

と言う人もいれば、

ゼロ!ほとんどない!

と言う人もいます。

この両者の違いはなんなのか?

今日はお金が貯められる自分になって帰ってください!

Contents

貯蓄ゼロってやばいよね?そんな人他にもいるの?

結構います。笑

安心していいわけではないですが世の中みんなキツいんです。。

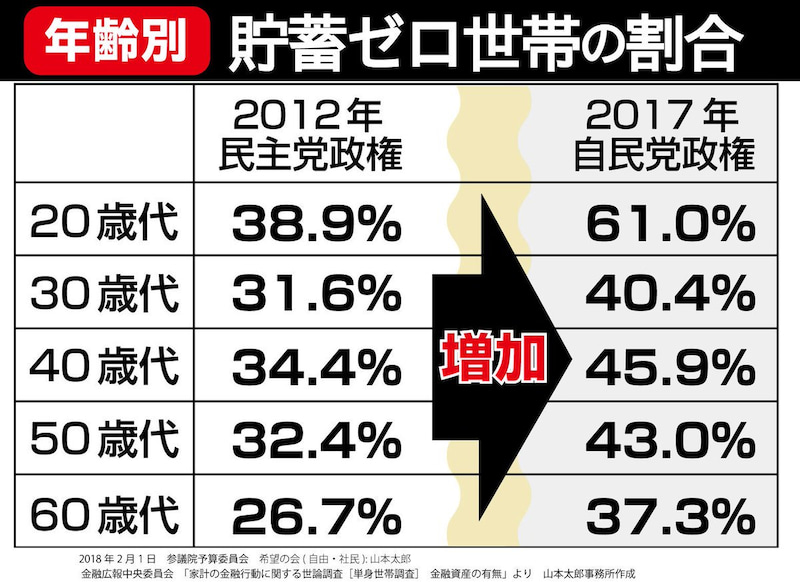

貯蓄ゼロの人は世間様ではどのくらいいるのかみていきましょう。

データは3年前のものですがそれでも貯蓄ゼロの人の割合は倍くらいに増えています。

この原因っていろんなことがあって一概には言えませんが、確実に影響を及ぼしているのは物価の上昇や税金の値上がり。

これに加えて、自然災害や今回のコロナのような世界恐慌。

何もなければなんとかなっていた家庭は、何か起きたらどうしようもありませんからね。。。

上の図でいうと20代なんかは61.0%ですから、貯蓄がないのが普通とも言える世の中になっているんですね。(そのくせ60歳までに4000万円必要なんだからこれ結構こわいことだよね)

パーキンソンの法則に気をつけよう!

お金を貯めようとすると邪魔になる法則がパーキンソンの法則です。

<パーキンソンの法則>

支出の額は収入の額に達するまで膨張する。

という法則です。

ちょっと言葉がわかりづらいので言い換えると、

「今月のお給料は次のお給料日までに使い切る」

となります。笑

思い当たることがある人はかなりいるのではないでしょうか?

かくいう私もその1人でした。笑

信用金庫で勤めていた頃、当時の手取りは月15万円いくかいかないか。(北海道の信金なんてこんなもん)

こんな給料でもなんとかそれなりに楽しんで生活をしていました。

それから数年して独立、給料は5倍以上に。

でも人間不思議なもので。

きれいに使い切れてしまうんですね。笑

当時の私はそれまで行けなかった旅行にとにかく使っていました。

男性の使い方でよくあるのが「自己投資」という使い方です。

自己投資のためのブランドものの服。

自己投資のための高級料理店。

自己投資のためのタワーマンション。

女性の場合は「ご褒美」という使い方が多いです。

ご褒美の会員制エステ。

ご褒美の高級ジュエリー。

ご褒美の高価なお洋服。

こんなことしていたらいくらあってもお金は足りませんし、こんな贅沢すぐに飽きます!!笑(まあこれも含めて勉強にはなりましたがもったいなかったなと)

まとめると稼いだら稼いだ分だけ使っちまうということです。

そんな罠にハマらないために

パーキンソンの法則にハマってしまわないように対策をご用意いたしました!

みなさん貯蓄ってどうやってしてますか?

お給料が入ってきて、そこから生活費・交際費を払って。

今月は貯蓄できるかなー?できないかなー?

ってやっていませんか?

これでは残念ながらお金は貯まりません。。。(目の前にお金があったら欲しいものが思い浮かぶなんてことありません?笑)

それにこれは貯蓄とは呼びません。

収入−支出=貯蓄 残高

残ったお金ですもんね?残したわけではありません。

ではどうしたらいいか?

答えはシンプルです。

収入−貯蓄=支出

とするだけでOKです!

なんだそれだけー?

と思うかもしれませんがこれは絶大な効果を発揮します。

さらにこれが自動天引きの仕組みを使っていると最強です。

自動天引きというのは給料が入ったら勝手に引き落とされてる、あれです。

強制的にお金が貯まる仕組みが自動天引きです!

「仕方なくお金が貯まっていく状況」をいかに作り出せるかがもっとも重要なポイントです。

いかがだったでしょうか?

自動天引きを使うと勝手にお金が貯まっていきます。

貯蓄の目的は様々ですが、きちんと目的を決めて貯蓄するとモチベーションも持続しやすいですよ!

それじゃ、また。

このブログについて

このブログは読者のマネーリテラシーを向上させ、今の生活から将来の資産形成まで、長期に渡って豊かなライフスタイルを送れるような情報を発信しています。

・お金のことを真剣に考えたことがない

・知り合いには相談しにくい

・本物のお金の情報がほしい

というお金初心者の方にぴったりの内容となっております。

記事の内容を気に入っていただきましたら是非SNSや口コミで拡散していただけると大変励みになります!

またお問い合わせはこちらから承っております。

節約がしたい、貯金がしたい、資産形成がしたい等

どんなにちいさな悩みもお気軽にご相談いただければと思います^^

↑ご登録いただくと家計整理シートをプレゼント!

(「家計整理シート」とメッセージしてください)